요즘 아무리 예금, 적금 금리가 오른다 해도

대출금리가 오르는 것에 비하면 아무것도 아니다.

마치 국제유가가 내릴 때는 기름값이 변동도 없다가,

상승하면 미친듯이 오르는 것과 비슷한 기분이랄까?

은행 같은 금융기관은 자금을 싸게 조달한 뒤,

비싸게 대출해서 이자를 받아 챙기는

예대마진이 가장 큰 수익원이다.

그러므로 내가 사용하는 은행 또는

내가 선택한 대출상품이

이익을 많이 남겨먹는 편인지

조금만 남겨먹는 편인지 궁금한게 인지상정이다.

그래서 예대마진을 찾아보는법을 안내하고자 한다.

다만, 절대적인 지표는 아니고

참고용 정도로만 알아둬야 하는데,

예대마진이 낮은 이유를

차익을 적게 남기는 착한 회사라고

생각할 수도 있겠지만,

저신용자들에게는 대출을 안해주고

안정적인 고신용자들에게만 대출을 해줘서

예대마진이 낮은 것일 수도 있기 때문이다.

예대마진을 조회하는 곳은

전국은행연합회 소비자포털 메인화면에서

( https://portal.kfb.or.kr/main/main.php )

예대금리차 항목을 선택하면 된다.

접속하면 은행선택, 조회기준월, 정렬기준을

선택할 수 있는데,

본인이 원하는 옵션을 선택하면 된다.

예대마진이 높은것부터 보고 싶으면

내림차순을 선택하면 된다.

보통 우량신용자들을 대상으로

고액의 대출을 해주는 은행은

예대금리차가 확실히 낮다.

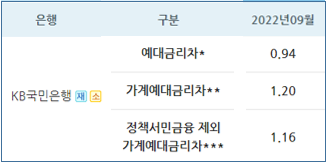

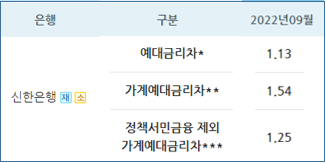

리딩뱅크 경쟁을 하고 있는 신한과 KB를 조회해보았다.

예대금리차는 전체 대출금리에서 수신금리를 뺀 것이고

가계예대금리차는 가계에 대출해준 금리가 기준이기 때문에

우리에게 와닿는 것은 가계예대금리차다.

KB가 1.2%이고 신한이 1.54%인 것과

나머지 예대금리차도 KB가 낮은편인걸 알 수 있다.

특이사항으로, 정책서민금융 제외 금리차를 보면

KB는 가계예대금리차와 0.04% 밖에 차이가 안나는데

신한은 0.29%나 차이가 나는 것을 알 수 있다.

신한이 KB에 비해 서민정책자금(대출 지원)을

후하게 판매해주고 있는것 같다.

다음으로 대표적인

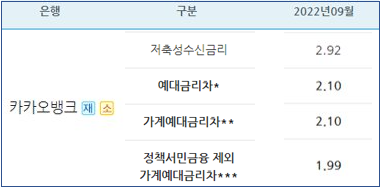

인터넷은행 3사를 비교해보자.

토스 / 카카오 / K뱅크

5.10% / 2.10% / 2.78%

토스가 압도적인 예대금리차를 보이고 있다.

저신용자들에게 대출을 많이 해주는건가

싶을 수도 있긴 하지만, 중요하게 볼 포인트는

토스가 저축성 수신금리가 제일 낮다는 것이다.

고객들에게 예금, 적금 등으로 돈을 모을 때

꼴랑 2.39% 주면서 남들보다 싸게

돈을 모아 이자장사 한다는 뜻이다.

혁신혁신 하더니

수신금리를 혁신적으로 하고 있었다...

은행연합회 소비자포털에서는

예금, 적금, 대출상품의 금리비교 서비스도

제공하고 있다.

요즘같이 현금이 귀해지는 시대에

금융상품 비교는 앉아서 돈을 버는 일이다.

다음에는 예금, 적금, 대출상품의

금리비교 서비스에 대해서 포스팅 하도록 하겠다.

'재테크정보' 카테고리의 다른 글

| 서울시 중구에서 운영하는 만보기 앱테크! 월 6,000원 이상 버는 건강마일리지앱 소개 (0) | 2022.11.02 |

|---|---|

| 편하게 많이 버는 앱테크 최강 지니어트 월 9,000원 벌어보자! (0) | 2022.10.30 |

| 농협 올바른 플렉스카드 장단점(핀크 18만원 캐시백 이벤트 중) (0) | 2022.10.23 |

| 연금저축 펀드로 연말정산 세액공제 챙기고 나스닥 ETF 투자해놓자! (0) | 2022.10.22 |

| 대중교통 하루 600원 할인, 신한 삑카드 15만원 캐시백 진행중! (0) | 2022.10.21 |

댓글